このページの目次

不倫慰謝料と税金|はじめに押さえるべき3つの要点

配偶者の不貞行為によって受けた精神的苦痛に対する慰謝料。その金銭の授受に際し、「税金はかかるのだろうか」「確定申告は必要なのか」といった税務上の不安を抱かれる方は少なくありません。特に、インターネット上には様々な情報が散見され、混乱されている方もいらっしゃるかと存じます。

不倫慰謝料の全体像については、不倫慰謝料請求の基本で体系的に解説していますが、本記事では、北九州市小倉北区にある平井・柏﨑法律事務所の弁護士として、不倫慰謝料と税金の関係に絞り、その法的な取り扱いについて客観的な視点から解説いたします。

はじめに、この記事の要点を3つに絞ってご提示します。

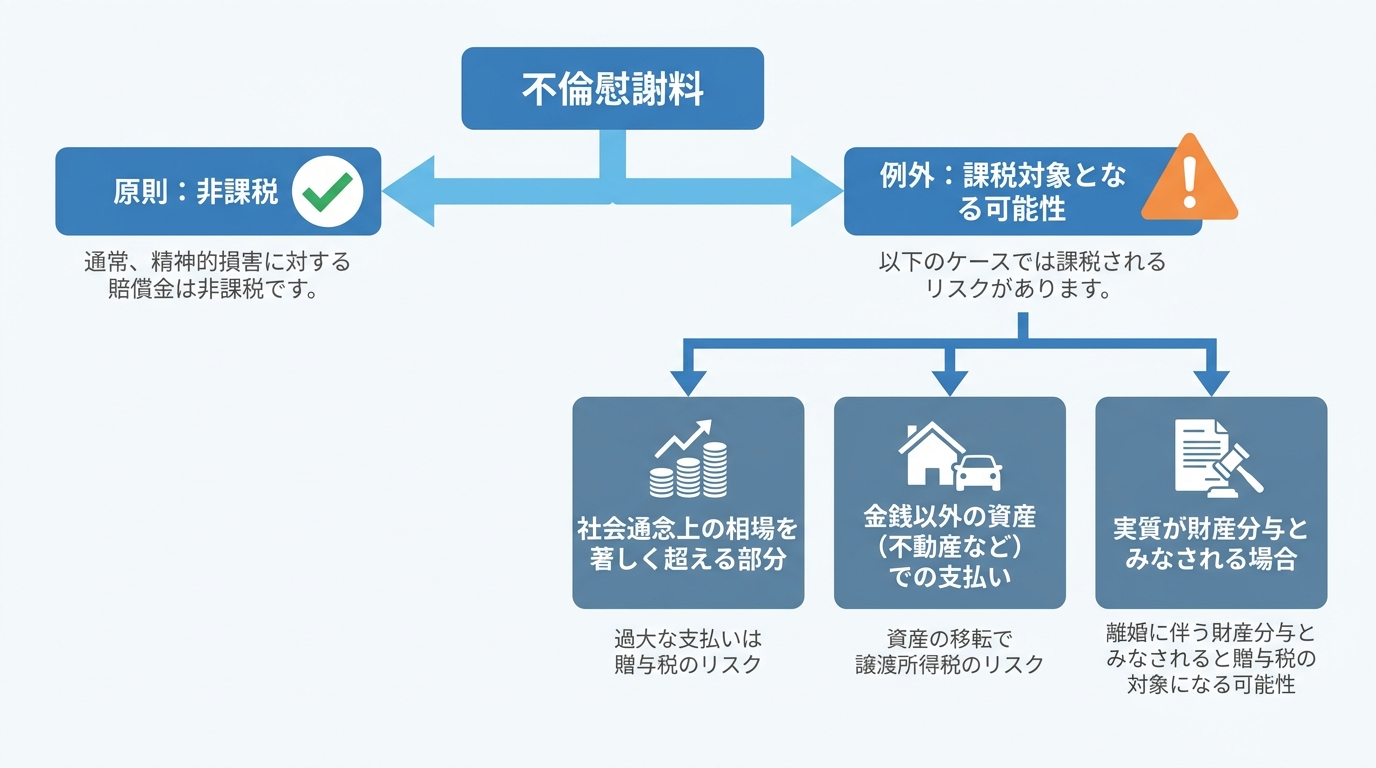

- 原則として「非課税」:心身の損害に対する慰謝料は、所得税法上、原則として非課税とされており、確定申告も不要です。

- 例外的な課税リスク:ただし、社会通念上相当と認められる金額を著しく超える部分や、その実質が財産分与や贈与とみなされる場合には、贈与税や所得税の課税対象となる可能性があります。

- 示談書の重要性:課税リスクを避けるためには、「不貞行為に対する慰謝料」であることを法的に明確にした示談書等の客観的な証拠を作成・保管しておくことが実務上、極めて重要となります。

これらの点について、以下で詳しく掘り下げてまいります。

【慰謝料を受け取った方へ】原則非課税だが例外に注意

不倫慰謝料を受け取った場合、その金銭に税金がかかるのか、確定申告が必要なのかは、最も気になる点の一つでしょう。ここでは、受け取った側の税務上の取り扱いについて、原則と例外に分けて解説します。

原則:精神的苦痛への賠償は「非課税所得」

結論から申し上げますと、不貞行為によって受けた精神的苦痛に対する慰謝料は、原則として所得税の課税対象とはならず、確定申告の必要もありません。

これは、慰謝料が労働の対価や資産の譲渡による「利益」ではなく、受けた損害を補填するための「損害賠償金」という性質を持つためです。所得税法第9条1項18号では、「心身に加えられた損害…に基因して取得するもの」については所得税を課さないと定められており、不倫慰謝料はこの規定に該当します。国税庁の質疑応答事例でも、心身に加えられた損害につき支払を受ける損害賠償金等は、所得税法第9条第1項第18号および所得税法施行令第30条により非課税とされています。

したがって、受け取った慰謝料は、基本的にはそのままご自身のものとして保持できるとお考えいただいて差し支えありません。

例外:贈与税や所得税が課される可能性のあるケース

一方で、受け取った金銭がすべて非課税となるわけではなく、例外的に課税対象と判断されるケースも存在します。注意すべきは、主に以下の2つの場合です。

1. 社会通念上の相場を著しく超える金額を受け取った場合

不倫慰謝料の金額は事案によって様々ですが、裁判上の相場としては、離婚に至らないケースで数十万円から100万円程度、離婚に至るケースで100万円から300万円程度が一つの目安とされています。この「社会通念上相当な額」を著しく超える金銭を受け取った場合、その超過部分は精神的苦痛の補填という趣旨を超え、実質的な「贈与」であると税務署に判断されるリスクがあります。贈与とみなされた部分については、贈与税の課税対象となる可能性があります。

2. 金銭以外の資産(不動産など)で支払いを受けた場合

慰謝料の支払いに代えて、不動産や株式といった資産の譲渡を受けるケースもあります。この場合、受け取った側には原則として課税されませんが、譲渡した側(支払った側)には、その資産の取得時からの値上がり益に対して「譲渡所得税」が課される可能性がある点に注意が必要です。例えば、ペアローンの残る不動産を慰謝料代わりに譲渡するといった取り決めは、税務上も法務上も複雑な問題を生じさせるため、専門家を交えた慎重な検討が不可欠です。

また、離婚に伴う金銭の授受が、税金逃れを目的とした偽装離婚と判断された場合には、慰謝料や財産分与の名目であっても実質的に贈与とみなされ、高額な贈与税が課されることもあり得ます。

【慰謝料を支払った方へ】経費計上や所得控除は認められない

次に、慰謝料を支払った側の税務上の取り扱いについてです。「支払った慰謝料を事業の経費にしたり、確定申告で何らかの控除を受けたりできないか」というご質問をいただくことがありますが、これは法的に認められません。

不倫という行為は、あくまで個人の私生活における不法行為です。したがって、その賠償金である慰謝料は、事業活動を営む上で必要な「経費(損金)」には該当しません。また、所得税法で定められている医療費控除や雑損控除など、いかなる所得控除の対象にもなりません。

慰謝料の支払いは、全額ご自身の資産から負担する必要がある、というのが法的な結論です。なお、慰謝料請求にかかった弁護士費用についても、原則として経費や控除の対象とはならない点にご留意ください。

不倫慰謝料の税務に関するQ&A

ここでは、不倫慰謝料と税金に関してよく寄せられる具体的なご質問に、Q&A形式でお答えします。ただし、以下の回答はあくまで一般的な法解釈に基づくものであり、個別の税務判断については、必ず管轄の税務署または税理士にご確認ください。

Q. 慰謝料200万円を受け取りました。確定申告は必要ですか?

A. 原則として確定申告は不要です。

不法行為による精神的苦痛への損害賠償金(慰謝料)は、所得税法上、非課税所得として扱われます。200万円という金額は、不倫慰謝料の社会通念上の相場の範囲内と考えられるため、課税対象となる可能性は低いでしょう。

ただし、税務署から後日問い合わせを受けた際に「贈与ではなく慰謝料であること」を客観的に証明できるよう、不貞行為の事実と、それに対する慰謝料名目での授受であることを明記した示談書や合意書を適法に作成し、保管しておくことが実務上、極めて重要です。(※具体的な税務判断は税理士・税務署にご確認ください)

Q. 支払いのための借金や利息は、確定申告で控除できますか?

A. 控除することはできません。

個人的なトラブルに起因する慰謝料の支払いや、その支払いのために金融機関等から借り入れた金銭の元本・利息は、所得税法上の必要経費や各種所得控除の対象には一切含まれません。すべてご自身の個人的な負担となります。

慰謝料の支払いが困難な状況にある場合、自己破産を検討される方もいらっしゃいますが、不倫慰謝料と自己破産には特有の法的論点が存在するため、安易な判断は禁物です。

税務リスクを回避する「示談書」作成の実務

これまで解説してきたように、不倫慰謝料は原則非課税ですが、税務上のリスクが皆無というわけではありません。そのリスクを回避するために最も重要なのが、法的に有効な「示談書」または「合意書」を作成することです。

当事者間のみで作成された合意書では、「解決金」や「迷惑料」「お詫び」といった曖昧な名目が使われることが少なくありません。このような記載では、後日、税務署から「これは何の対価として支払われた金銭なのか」という疑義を持たれ、「実質的な贈与ではないか」と解釈されるリスクが残ります。

私たち弁護士は、このような税務リスクを未然に防ぐため、示談書を作成する際に、その金銭の性質が「不法行為(不貞行為)によって被った精神的損害に対する賠償金(慰謝料)」であることを法的な観点から明確に記載します。これにより、その金銭が所得税法上の非課税所得に該当する根拠を、客観的な証拠として残すことができるのです。

税務署に誤解されない適正な「不倫慰謝料相場」については、別途詳細な解説記事をご参照ください。また、慰謝料の分割払いといった合意をする場合には、将来の不払いを防ぐための条項を盛り込むなど、税務面だけでなく将来の法的トラブルを予防する観点からも、専門家による書面作成が不可欠といえるでしょう。将来のトラブルを防ぐ「公正証書(法的な合意書)」の作成についても、ご検討をお勧めいたします。

北九州市で不倫慰謝料の税務リスクでお悩みの方へ

不倫慰謝料をめぐる問題は、当事者間の感情的な対立だけでなく、税務という専門的な問題も絡むため、慎重な対応が求められます。

はじめに、当事務所の業務範囲について明確にお伝えいたします。当事務所では、具体的な税額計算や確定申告書の作成・代理といった税理士業務を承ることはできません。弁護士の役割は、あくまで将来の税務上の疑義を招かないための「法的に正確な示談書・合意書の作成」をサポートすることにあります。個別の税務に関する最終的なご判断は、必ず税理士または管轄の税務署にご相談ください。

法的に適切な合意書を作成するためには、事実関係を正確に把握し、法的な評価を行うプロセスが不可欠です。そのため、お電話やオンラインでのご相談は承っておりません。必ず北九州市小倉北区の当事務所へ直接ご来所いただき、事実関係を対面で慎重に確認させていただいた上で、今後の客観的な法的見通しをご提示いたします。

不倫慰謝料に関する合意書の作成や内容の確認でお悩みの方は、一人で抱え込まず、まずは平井・柏﨑法律事務所の法律相談をご利用ください。

平井・柏﨑法律事務所は、北九州市を中心に福岡県内の離婚・男女問題に特化した法律事務所です。

財産分与や慰謝料請求、親権、養育費など、複雑な法律問題を数多く解決してきた豊富な実績とノウハウが強みです。

特に、ご相談者様のお話を丁寧に伺い、最適な解決策をご提案することで、不安な気持ちを和らげ、未来へ踏み出すお手伝いをいたします。

また、複数の男女弁護士が在籍しているため、ご希望に応じて話しやすい弁護士が担当することも可能です。

離婚や男女問題でお悩みの方は、ぜひ一度ご相談ください。まずはお気軽にお問い合わせください。